La théorie des contraintes ou TOC (theory of constraints) est née des travaux d'Eliyahu Goldratt qui l’a vulgarisée dans son célèbre livre « Le but » (vendu à plus de 5 millions d'exemplaires depuis 1984 et classé par le magazine TIMES parmi les 25 livres de management les plus influents de tous les temps).

La TOC part du postulat selon lequel tout système de production présente au moins un point de déséquilibre (ou contrainte) entre charge et capacité. Si cette contrainte ne permet pas de répondre à la demande client, elle prend l’appellation de « goulot ». Cette contrainte limite non seulement le débit du goulot mais l’ensemble de la performance de l’entreprise. La théorie des contraintes propose une méthode visant à optimiser les flux par pilotage de ce goulot: la méthode drum – buffer - rope ou DBR.

La gestion de production selon la théorie des contraintes développée dans « Le But » s’est ensuite enrichie d’autres composantes telles que:

· les Thinking Processes : processus mentaux basés sur 5 outils destinés à résoudre les problèmes complexes et permettre l'adhésion du plus grand nombre,

· le Throughput Accounting : comptabilité des produits des ventes, véritable alternative à la comptabilité analytique traditionnelle,

· le Critical Chain Project Management (CCPM) : gestion de projet par la chaîne critique.

L’ensemble de ces composantes forme aujourd’hui une méthode complète de management, appelée le management par les contraintes.

E. Goldratt a ainsi développé une approche qui vise à atteindre le but de toute entreprise: gagner de l’argent, aujourd'hui et dans le futur. En ce sens, la productivité d’une entreprise se mesure par sa capacité à se rapprocher de son but.

E. Goldratt conseille l’abandon de la logique de réduction des coûts s’appuyant sur la comptabilité analytique des centres de coûts qui permet au mieux des optimisations locales. Il suggère de se focaliser plutôt sur le Throughput (produit des ventes ou quantité de valeur ajoutée achetée par le marché). Il définit alors 3 indicateurs, exprimés en euros, qui permettent de mesurer la performance de l’entreprise à l’aune de son but:

· Le Throughput, noté T = argent généré par les ventes = chiffre d’affaires – consommations pour générer le chiffre d’affaires (achat de matières premières, transports, sous-traitance, …)

C’est l’indicateur de l’argent qui rentre.

· L’Inventory, noté I = argent investi/immobilisé pour acheter des choses que l’entreprise compte vendre (immobilisations et stocks)

C’est l’indicateur de l’argent immobilisé.

· Les Operating Expenses, notées OE = argent dépensé pour transformer les stocks en Throughput (masse salariale, impôts, taxes, amortissements,…)

C’est l’indicateur de l’argent qui sort.

En conséquence:

Ø Bénéfice Net = BN = T – OE

Ø Retour sur investissement = ROI = BN / I

Le pilotage de l’entreprise consiste alors à prendre les décisions qui permettent de se rapprocher du but, c’est-à-dire augmenter T tout en diminuant I et OE.

Ceci est parfaitement résumé par le slogan « to do the most money by the quickest path with the less investment » tiré du livre « Velocity » (chapitre XVI).

A noter que:

· la priorité consiste à augmenter le Throughput (qui n’a pas de limite) avant de s’attaquer à OE (qui présente un seuil) contrairement à l’approche traditionnelle de maîtrise des coûts,

· cette approche ne nécessite pas de tenir directement compte de la valeur ajoutée apportée par la main d’œuvre directe: ceci permet d’éviter la confusion entre investissement et dépense. Toute la main d’œuvre, directe ou indirecte, inoccupée ou inactive, rentre dans OE.

Une étude de la Business Harvard Review (avril 2003) donne raison à E. Goldratt quant au principe d'abandonner le monde (de la réduction) des coûts pour se focaliser sur le monde du Throughput. En effet, l'analyse des performances des 25.000 entreprises américaines cotées à la bourse entre 1966 et 2010 a permis à la Business Harvard Review de dégager 3 règles grâce auxquelles les meilleures d'entre elles ont atteint des résultats exceptionnels:

1. Better before cheaper

2. Revenue before cost

3. No other rules

La théorie des contraintes est une approche systémique de l’entreprise qui analyse la chaîne de la valeur dans sa globalité et refuse les optimums locaux. On lui prête volontiers comme devise un raccourci du théorème de Bellman : « la somme des optimum locaux n'est pas l'optimum global ».

La théorie des contraintes se pose en rupture des méthodes traditionnelles de management dans la mesure où:

· La productivité ne se mesure pas par centre de coût mais sur l’ensemble de l’entreprise. Ainsi, toute action visant à améliorer les rendements des ressources non-goulots est non pertinente voire contre-productive (OE ↗ et I ↗)

· La TOC ne vise pas la pleine occupation des ressources et considère même qu’une entreprise dans laquelle tout le monde est occupé en permanence est inefficace car elle génère du stock. Ces stocks se présentent sous forme de files d'attente devant les ressources contraintes (goulots) et génèrent des retards. On entre alors dans une spirale catastrophique puisque le remède prend la forme d'une augmentation de capacité. Les coûts et délais explosent, les ventes ne s'améliorent pas: l'entreprise passe en mode « urgent » permanent.

· La TOC se distingue par le processus à mettre en œuvre pour forcer la production à ne pas produire afin d'éviter les stocks. Pour améliorer les flux, le fordisme avait contraint l'espace réservé aux stocks. Le Lean professe de piloter le niveau de stock amont par l'aval, en installant un flux tiré (ex: kanban5). La TOC, quant à elle, suggère de piloter un « buffer temps » avant la date de livraison pour déclencher le lancement de la matière nécessaire à la production. De manière empirique, E. Goldratt propose de prendre dans un premier temps un « buffer temps » égal à la moitié du délai de livraison pour une entreprise qui se lancerait dans une gestion selon la théorie des contraintes.

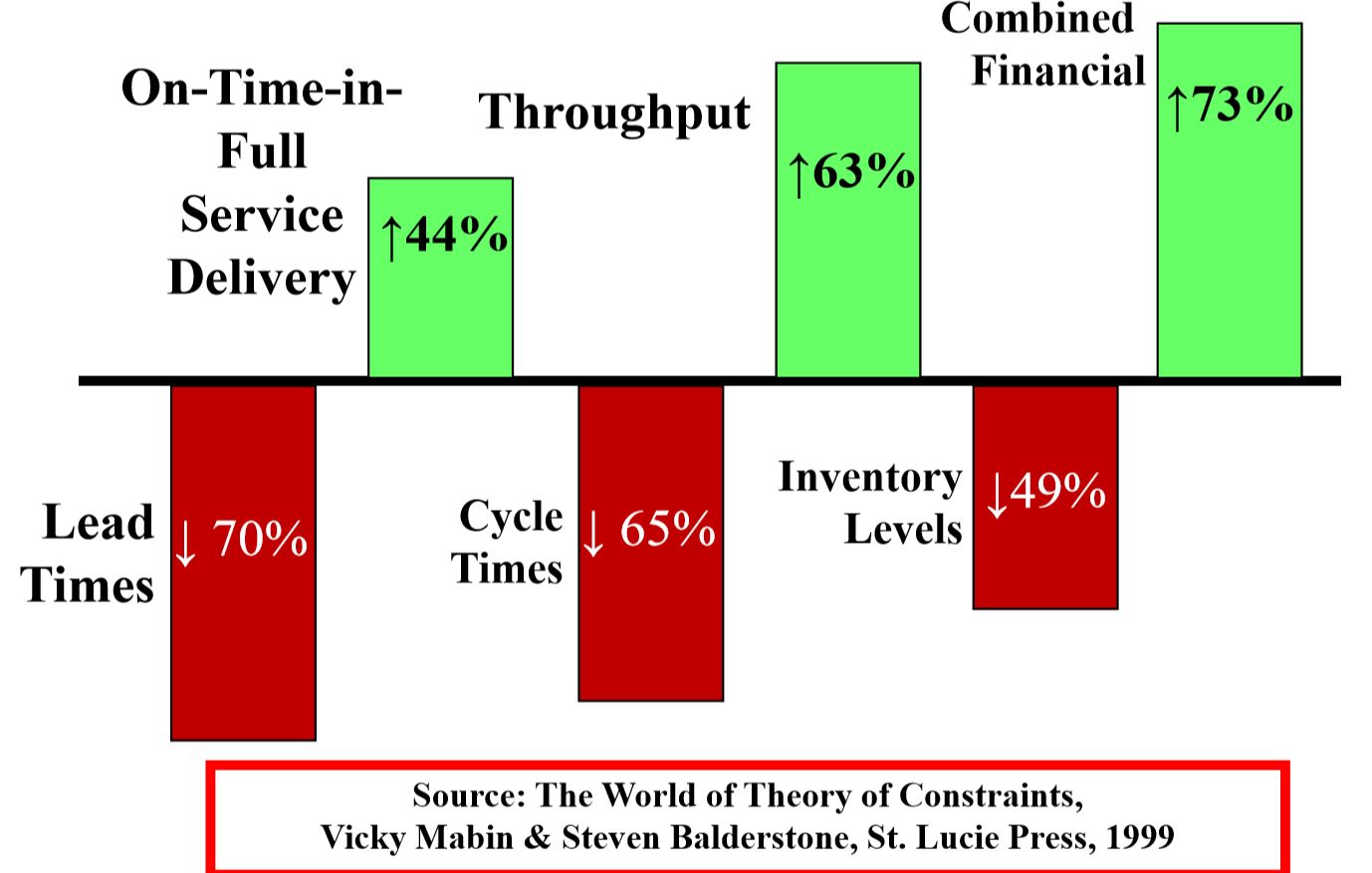

Une étude académique (1999) portant sur 80 cas a permis d'évaluer les gains moyens de performance réalisés grâce à l'implémentation de la TOC :